실손 보험 급여를 알아보면서 실손 의료 보험 중복 가입을 함께 알아보자 실손 보험 급여를 알아보면서 실손 의료 보험 중복 가입을 함께 알아보자

실손보험은 의료비 부담을 줄여주는 중요한 상품입니다. 많은 사람들이 가입한 실손보험의 주요 내용 중 하나는 ‘급여’ 항목입니다. 이 항목은 국민건강보험이 보장하는 의료비 중 본인이 실제로 부담해야 하는 금액을 의미합니다. 이 글에서는 실손보험 급여항목의 의미와 실손의료보험 중복가입에 대해 설명합니다. 실손보험은 의료비 부담을 줄여주는 중요한 상품입니다. 많은 사람들이 가입한 실손보험의 주요 내용 중 하나는 ‘급여’ 항목입니다. 이 항목은 국민건강보험이 보장하는 의료비 중 본인이 실제로 부담해야 하는 금액을 의미합니다. 이 글에서는 실손보험 급여항목의 의미와 실손의료보험 중복가입에 대해 설명합니다.

인기글

")

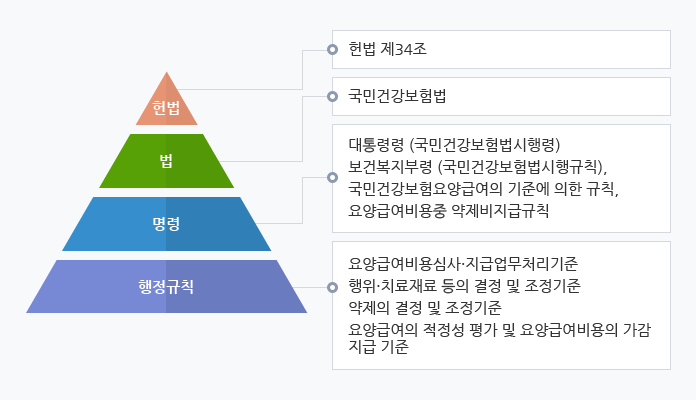

실손보험 급여항목 실손보험은 실제 발생한 의료비를 보장하는 보험입니다. 의료비는 급여와 비급여 항목으로 나뉩니다. 실손보험 급여 항목은 국민건강보험법에 따라 요양급여에 해당하는 부분입니다. 예를 들어 병원에서 수술 후 총 치료비가 100만원이고, 이 중 80만원이 건강보험에서 보장되면 나머지 20만원이 본인이 부담해야 하는 금액이 됩니다. 실손보험 급여항목은 이 20만원에 대해 보장합니다. 하지만 실손보험에는 자기부담금 제도가 있어 일반적으로 급여 항목의 20%를 본인이 부담해야 합니다. 실손보험 급여항목 실손보험은 실제 발생한 의료비를 보장하는 보험입니다. 의료비는 급여와 비급여 항목으로 나뉩니다. 실손보험 급여 항목은 국민건강보험법에 따라 요양급여에 해당하는 부분입니다. 예를 들어 병원에서 수술 후 총 치료비가 100만원이고, 이 중 80만원이 건강보험에서 보장되면 나머지 20만원이 본인이 부담해야 하는 금액이 됩니다. 실손보험 급여항목은 이 20만원에 대해 보장합니다. 하지만 실손보험에는 자기부담금 제도가 있어 일반적으로 급여 항목의 20%를 본인이 부담해야 합니다.

실손보험의 발전과 4세대 실손보험 실손보험은 다양한 세대를 거치며 발전해 왔습니다. 현재는 4세대 실손보험만 가입이 가능합니다. 4세대 실손보험은 비급여 항목의 과도한 이용을 억제하기 위해 비급여 항목에 대한 자기부담금 비율을 30%로 설정해 비급여 진료의 연간 이용횟수에 따라 보험료 할증이 발생할 수 있습니다. 이는 의료비 부담을 공정하게 나누기 위한 조치입니다. 실손보험 급여 항목에도 역시 자기부담금이 적용됩니다. 실손보험의 발전과 4세대 실손보험 실손보험은 다양한 세대를 거치며 발전해 왔습니다. 현재는 4세대 실손보험만 가입이 가능합니다. 4세대 실손보험은 비급여 항목의 과도한 이용을 억제하기 위해 비급여 항목에 대한 자기부담금 비율을 30%로 설정해 비급여 진료의 연간 이용횟수에 따라 보험료 할증이 발생할 수 있습니다. 이는 의료비 부담을 공정하게 나누기 위한 조치입니다. 실손보험 급여 항목에도 역시 자기부담금이 적용됩니다.

실손의료보험 중복가입 실손의료보험 중복가입은 종종 발생하는 문제입니다. 여러 보험사에서 실손보험에 가입한 경우, 각 보험사로부터 중복 보상을 받을 수 있습니까? 실손의료보험은 실제 발생한 의료비 손해를 보상하는 보험이므로 동일한 손해에 대해 여러 보험사로부터 중복 보상을 받을 수 없습니다. 중복가입 시 각 보험사는 실제 발생한 의료비를 기준으로 비례보상원칙을 적용합니다. 예를 들어 2개 실손보험에 가입돼 있고 1회 의료비로 100만원이 들었다면 각 보험사는 가입한 보험금액의 비율에 따라 보상금을 나눠 지급합니다. 이를 ‘비례보상’이라고 하며 소비자가 중복 보상으로 인해 과도한 이익을 얻는 것을 방지하는 제도입니다. 또한 중복 가입된 보험사의 보장 내용이 다를 수 있으므로 자신의 필요에 맞는 보험을 선택하는 것이 중요합니다. 예를 들어, 어떤 보험사는 특정 항목에 대한 보장이 더 넓을 수 있고, 다른 보험사는 그렇지 않을 수 있습니다. 따라서 중복가입을 통해 모든 항목을 포괄하려는 시도는 비합리적일 수 있습니다. 실손의료보험 중복가입 실손의료보험 중복가입은 종종 발생하는 문제입니다. 여러 보험사에서 실손보험에 가입한 경우, 각 보험사로부터 중복 보상을 받을 수 있습니까? 실손의료보험은 실제 발생한 의료비 손해를 보상하는 보험이므로 동일한 손해에 대해 여러 보험사로부터 중복 보상을 받을 수 없습니다. 중복가입 시 각 보험사는 실제 발생한 의료비를 기준으로 비례보상원칙을 적용합니다. 예를 들어 2개 실손보험에 가입돼 있고 1회 의료비로 100만원이 들었다면 각 보험사는 가입한 보험금액의 비율에 따라 보상금을 나눠 지급합니다. 이를 ‘비례보상’이라고 하며 소비자가 중복 보상으로 인해 과도한 이익을 얻는 것을 방지하는 제도입니다. 또한 중복 가입된 보험사의 보장 내용이 다를 수 있으므로 자신의 필요에 맞는 보험을 선택하는 것이 중요합니다. 예를 들어, 어떤 보험사는 특정 항목에 대한 보장이 더 넓을 수 있고, 다른 보험사는 그렇지 않을 수 있습니다. 따라서 중복가입을 통해 모든 항목을 포괄하려는 시도는 비합리적일 수 있습니다.

실손보험 광고 시 주의사항, 실손보험 광고를 만들 때 주의할 점이 많습니다. 보험 광고는 구체적이고 명확하게 작성해야 하며 과장된 표현이나 소비자를 오도하는 내용을 피해야 합니다. 특히 ‘전액 보상’이나 ‘나온 만큼 지급’ 같은 표현은 사용해서는 안 됩니다. 실손보험에는 자기부담금이 존재하기 때문에 소비자가 전액 보상을 받는 것으로 오인할 수 있는 표현은 금지돼 있습니다. 또한 실손보험 가입이나 중복 가입에 대해 부정적인 내용을 포함해서는 안 됩니다. 실손보험은 의료비 부담을 줄이는 중요한 수단으로, 이를 부정적으로 묘사하는 것은 광고 규정에 위반될 수 있습니다. 소비자가 정확한 정보를 바탕으로 자신에게 맞는 보험을 선택할 수 있도록 돕는 것이 광고의 목적이어야 합니다. 실손보험 광고 시 주의사항, 실손보험 광고를 만들 때 주의할 점이 많습니다. 보험 광고는 구체적이고 명확하게 작성해야 하며 과장된 표현이나 소비자를 오도하는 내용을 피해야 합니다. 특히 ‘전액 보상’이나 ‘나온 만큼 지급’ 같은 표현은 사용해서는 안 됩니다. 실손보험에는 자기부담금이 존재하기 때문에 소비자가 전액 보상을 받는 것으로 오인할 수 있는 표현은 금지돼 있습니다. 또한 실손보험 가입이나 중복 가입에 대해 부정적인 내용을 포함해서는 안 됩니다. 실손보험은 의료비 부담을 줄이는 중요한 수단으로, 이를 부정적으로 묘사하는 것은 광고 규정에 위반될 수 있습니다. 소비자가 정확한 정보를 바탕으로 자신에게 맞는 보험을 선택할 수 있도록 돕는 것이 광고의 목적이어야 합니다.

실손 보험 급여를 알아보면서 실손 의료 보험 중복 가입을 함께 알아보자 실손 보험 급여를 알아보면서 실손 의료 보험 중복 가입을 함께 알아보자

결론 실손보험은 국민의 의료비 부담을 덜어주는 중요한 상품입니다. 급여항목에 대한 보장을 통해 건강보험 적용 후에도 남는 본인부담금을 보상받을 수 있어 의료비 부담을 줄일 수 있습니다. 또한 실손의료보험 중복가입의 경우 실제 발생한 의료비를 기준으로 비례보상 원칙이 적용된다는 점을 이해하고 이를 바탕으로 합리적인 보험 선택을 하는 것이 중요합니다. 광고를 만들 때는 정확하고 명확한 정보를 제공하여 소비자가 올바른 선택을 할 수 있도록 해야 합니다. 결론 실손보험은 국민의 의료비 부담을 덜어주는 중요한 상품입니다. 급여항목에 대한 보장을 통해 건강보험 적용 후에도 남는 본인부담금을 보상받을 수 있어 의료비 부담을 줄일 수 있습니다. 또한 실손의료보험 중복가입의 경우 실제 발생한 의료비를 기준으로 비례보상 원칙이 적용된다는 점을 이해하고 이를 바탕으로 합리적인 보험 선택을 하는 것이 중요합니다. 광고를 만들 때는 정확하고 명확한 정보를 제공하여 소비자가 올바른 선택을 할 수 있도록 해야 합니다.

#실손보험급부 #실손의료보험중복가입 #실손보험급부 #실손의료보험중복가입